”たった1度、あることをすれば、老後の生活や子供の教育費といった将来のお金の悩みを解消できる。”あなたは、この言葉を信じますか?

現代を生きるサラリーマン家庭にとって、将来のお金の不安は絶えません。年々上がる物価…でも上がらない給料…。常に家計は火の車…。

そんな私たちの強い味方が「積立投資」です。積立投資を上手に活用すれば、投資初心者でも、ほとんど手間をかけずに数千万円の資産を作ることが、現実的に可能です。

”投資”と聞くと損をする、怖いなんてイメージがありますよね。

でも大丈夫、なぜなら積立投資は、政府が国民に推薦するたった一つの投資方法だからです。

この記事では、1級ファイナンシャル・プランナーの私が、積立投資のイロハから具体的な始め方まで、7つのステップで、まるっと分かりやすく解説します。

最後まで読めば、積立投資を始めるまでに必要な知識が全て分かり、将来のお金に関する不安を取り除く手助けになります。

将来の子供の夢を応援したい。老後は豊かな余生を過ごしたい。そう思っている方は必見です。

STEP1. 積立投資は初心者でもOK

積立投資は、初心者が最も始めやすい資産運用の一つです。

この章では、積立投資とは何か、なぜ投資初心者に向いているのかを解説します。

1-1. 積立投資の基本

積立投資とは、決まった金額を定期的に金融商品に投資する方法です。毎月(もしくは毎週や毎日)資産へ少しずつ投資をし、長期間にわたって積み立てることで資産を増やしていきます。

積立投資では、短期的な値動きに惑わされずに長期的なリターンを期待できるため、初心者から上級者まで幅広く利用されています。

積立投資は、少額からスタートできる点が魅力です。まとまった資金を用意する必要がなく、100円から始められる商品も数多く存在します。

また、金融市場の価格変動に対して感情的に動かされることなく、堅実な積立投資を続けることにより、安定したリターンが期待できる点も大きな魅力です。

1-2. 積立投資が投資初心者に向いている理由

積立投資は投資初心者に向いていると言われています。理由は、その手軽さとリスクの低さにあります。

積立投資は毎月少額をコツコツと積み立てていくため、大きな損失を避けやすく、感情的に投資判断をしてしまうことも少なくなります。

また、毎回の投資タイミングを気にする必要がなく、設定を一度行えば自動的に投資が進むため、初心者でも続けやすいのが特徴です。

長期的な視点でリターンを狙うことができるため、投資を始める第一歩として最適な投資方法と言えます。

STEP2. ドルコスト平均法〜安い時に沢山買う〜

積立投資を継続すると「ドルコスト平均法」の効果によって、投資のリターンが上げやすくなります。

2-1. 定期的な購入でリスクを分散

積立投資では、毎月一定額を定期的に投資します。これにより、価格が高い時も低い時も同じ金額で投資するため、高値掴みのリスクを軽減できます。

投資タイミングを分散することで、価格変動の影響を和らげ、長期的にリターンを安定させることができるのです。この方法は、リスクを抑えながら資産を増やしていく手法として、初心者でも実践しやすい投資スタイルです。

2-2. ドルコスト平均法のメリットと仕組み

ドルコスト平均法とは、定額で定期的に同じ金融商品を購入することにより、価格が高い時には少なく、価格が低い時には多く買うことができ、平均的な購入価格を引き下げる投資手法のことです。

価格変動のリスクを分散し、長期的な成長を目指す投資手法として、特に積立投資において大きな効果を発揮します。

2-3. 価格の変動に振り回されない投資スタイル

積立投資は、日々の価格の変動に振り回されない投資スタイルです。市場においてベストな売買タイミングを計ることはプロでも難しいため、一般的な投資方法は短期的な市場の価格変動に振り回されてしまいがちです。

しかし積立投資では、毎月決まった金額での投資を続けることで、短期的な価格変動に影響されず、長期的な資産形成を目指すことができます。

この投資スタイルは、市場が上昇しているときでも下降しているときでも長期的な目線で見れば安定して資産を増やすことが可能です。

STEP3. 積立投資のメリットは”少額・複利・メンタル”

積立投資には、前段のドルコスト平均法の他にも、様々なメリットがあります。ここでは、主なメリットを3つ解説します。

3-1. 少額から始められる

積立投資の大きなメリットの一つは、少額から始められる点です。多くの投資信託では、100円から積み立てることが可能です。初めて投資を行う人でも、大きなリスクを取らずに、徐々に投資に慣れていくことができます。

そして今は資産が少ない段階でも、毎月コツコツと積み立てていくことで、将来的には大きな資産形成につながる可能性があります。

3-2. 複利効果で資産が成長する

複利効果とは、投資で得られた利益を再投資することで、雪だるま式に利益が増えていく効果を指します。

積立投資を長期間続けることで、この複利効果が大きく働き、元本に対して指数関数的に資産が増加します。

複利の力を最大限に活用するためには、長期的に投資を続けることが重要です。特に若い世代にとって、早くから積立を始めることで将来的に大きなリターンを得られる可能性が高まります。

3-3. 感情に左右されない長期運用

積立投資のもう一つの魅力は、感情に左右されない投資ができる点です。

市場が急落した際でも、積立投資を続けていれば安い価格で買い増しを行うことができ、将来の回復局面で大きなリターンを期待できます。逆に市場が過熱している時でも、同じ金額を投資し続けることで高値掴みを避けることができます。

このようなことをしっかりと理解し、積立を継続すれば感情的になって売買してしまうリスクを低減できます。

STEP4. 積立投資にもあるデメリット「あくまでも投資です。」

ここまで積立投資の良い点を解説してきました。これを読んですぐにでも始めたいと思っているかもしれません。

でもちょっと待ってください。

積立投資はあくまでも投資。注意すべき点やデメリットもあります。

ここでは、積立投資を始める前に知っておくべきことを解説します。

4-1. 元本割れのリスク

積立投資にはリスクも存在します。その一つが元本割れです。特に投資信託や株式に投資する場合、元本が保証されているわけではなく、市場の変動によっては投資した金額を下回ることもあります。

ただし、積立投資は長期的なリターンを見込むものです。一時的な下落に惑わされずにひたすら継続することが、投資を成功させる上で非常に重要です。

4-2. 短期間での大きな利益は期待できない

積立投資は長期的に資産を増やす手法であり、短期間で大きな利益を上げることは難しいです。

一般的な投資では短期的な売買で大きなリターンを狙うことも可能ですが、それには高いリスクが伴います。

積立投資は、長期間にわたってコツコツと資産を積み上げる投資手法です。急激な利益を求める場合には、他の投資手法を検討する必要があります。

4-3. 投資を放置してしまいがち

積立投資の魅力は、一度設定さえしてしまえば手間がかからず自動的に投資できることです。しかし反面、その手軽さゆえに、投資を始めた後に資産を放置してしまいがちです。

放置すると、投資環境の変化や自分のライフステージに合った見直しをしないまま資産を運用してしまうため、適切なリターンを得られない又は想定以上のリスクをとってしまうといったケースに陥る可能性があります。

そのため、定期的に投資状況を確認し、必要に応じて見直しすることが非常に重要です。

具体的には、年に最低1回はご自分の資産状況とライフステージを確認し、積立額の変更や投資対象商品の見直し、保有資産のリバランス等を行いましょう。

STEP5. 積立投資は低コストのインデックス投信を選ぼう

積立投資をする際に、どの商品を投資対象にするか非常に重要です。

結論は、「低コストのインデックス投資信託」に積立投資をするのが王道です。ここではその理由について解説します。

5-1. 投資信託やETF:プロが運用する商品の魅力

積立投資でよく利用される商品には、投資信託やETF(上場投資信託)があります。投資信託は、多数の投資家から集めた資金をプロが運用する金融商品です。

投資信託の種類は、投資対象が株式、債券、不動産などさまざまな資産クラスに及ぶため、リスクを分散させながら投資できるのが特徴です。

ETF(上場投資信託)も基本の仕組みは同様ですが、株式市場に上場しているため、リアルタイムで売買できる利便性があります。初心者にとっては、プロの力を借りて、少額から幅広く分散できる投資信託やETFは魅力的な選択肢です。

S&P500などの株式指数に連動する投資信託のことをインデックスファンドと呼びます。投資を始める際に、低コストのインデックスファンドは最も優先すべき投資先です。

5-2. NISAやiDeCoを活用して節税効果を最大化

積立投資を行う際に、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用することで、税金面での優遇を受けることができます。

NISAを利用すると、最大1,800万円までの投資金額から得られる利益が非課税になります。

iDeCoは、老後の資産形成を目的とした制度で、60歳まで引き出すことができないデメリットはあるものの、掛け金が所得控除の対象となるため、節税効果が非常に大きいです。

これらの制度を上手に活用することで、効率よく資産を増やすことができます。

5-3. 金融商品選びのポイント

金融商品を選ぶ際には、自分のリスク許容度や目標金額に合った商品を選ぶことが重要です。

例えば、リスクをできるだけ抑えたい場合は、債券型の投資信託やバランス型ファンドを選ぶとよいでしょう。

逆に、リターン(値上がり)を重視する場合は、株式を対象とした投資信託、中でも成長企業に投資するETFが適しています。また、近年は仮想通貨(暗号資産)に投資をするETFも出てきており、大きなリターンを狙う際には検討する価値はあるでしょう。

ただし、ご自分の投資期間やライフステージなどを考慮し、長期的に保有できる商品を選ぶことがポイントです。

STEP6. 積立投資でシミュレーション。月3万円が1,200万円に化ける。

毎月の積立額と、20年後の運用結果をイメージするため、毎月の積立額と20年間積み立てた時の金額を2パターン解説します。

6-1. 20年間毎月3万円を積み立てた場合

投資期間や利回りに応じてどれほどのリターンが得られるかをシミュレーションして、目標達成に必要な積立金額を、あらかじめ知っておきましょう。

インターネットで探せば、各金融機関が資産シミュレーションできるツールを提供しています。金融庁もツールを提供しているのでぜひご活用ください。

金融庁|資産運用シミュレーション

例えば、毎月3万円を積み立て、年間利回りが5%の場合、20年間でどのくらいの資産になるかを計算すると、最終的には約1,233万円となります。元本の720万円に対して、複利効果によるリターンが約513万円生まれる計算です。

実際にリスクのある金融商品に投資を行うと、このグラフのような安定した右肩上がりにはならない可能性が高いですが、積立投資は長期的な視点でコツコツ続けることで、シミュレーション以上の大きなリターンが期待できます。

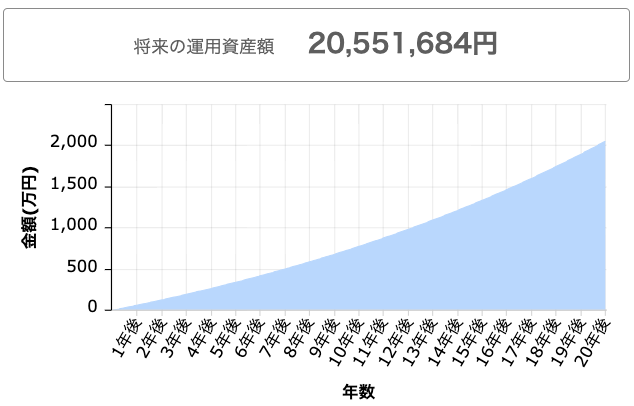

6-2. 20年間毎月5万円を積み立てた場合

毎月5万円を積み立てると、リターンはさらに大きくなります。先ほどと同じく年間利回り5%でシミュレーションすると、20年間で最終的な資産は約2,055万円になります。元本は1,200万円であり、複利効果により855万円以上のリターンが得られることになります。

このように投資額をなるべく増やすことで、より早く目標金額に達することができ、老後の資産形成や子供の教育資金などに活用できます。日々の生活費と相談して積立投資額をなるべく大きくできないか検討してみることをお勧めします。

STEP7. 積立投資の始め方”まずは今すぐ証券口座を開設しよう”

ここでは、積立投資を始める大まかな手順を解説します。なお、各手続の詳細は利用する証券会社によって異なります。

7-1. 口座開設から初めての投資まで

積立投資を始めるためには、まず証券会社で証券口座を開設しましょう。証券会社によって投資先の選択肢が大きく変わります。

また、NISAやiDeCoを利用する場合は、専用の口座が必要になるため、別途手続きが必要になるケースもあります。

口座開設後は、希望する金融商品を選び、毎月の積立額を設定します。最初は少額から始め、慣れてきたらご自分のリスク許容度に合わせて、積立額を増やしていくことをお勧めします。

7-2. 投資計画を立てる:目標設定とリスク管理

積立投資を成功させるためには、しっかりとした投資計画を立てることが重要です。投資を途中で止めてしまうことがないように、投資の目的を明確にし、達成したい金額や期間を設定しましょう。

例えば、「10年後に1000万円の資産を築く」といった具体的な目標を持つと、モチベーションを維持しやすくなります。

また、リスク許容度を把握し、リスクを低減するために分散投資を行うことも大切です。自分のライフステージに合わせた柔軟な計画を作成しましょう。

7-3. 自動積立設定で手軽に続ける

積立投資の魅力の一つは、自動で積立を進められる点です。一度設定を行えば、毎月の積立が自動的に進み、忙しい日常の中でも無理なく資産を増やしていけます。

近年、多くの証券会社や銀行は、積立設定を簡単に行えるシステムを提供しているため、初心者でも手軽に始められます。自動積立を利用することで、長期的な資産形成がスムーズに進むでしょう。

7-4.書籍を読んで積立を継続する

積立投資で唯一失敗するケースは「積立をやめて売却してしまう」ことです。失敗を避けるために、関連書籍を定期的に読むことをお勧めします。

近年は政府主導のもと貯蓄から投資へのスローガンを掲げ、先述のNISAやiDeCoといった非課税制度が拡充された背景もあり、投資初心者に向けた非常に易しい投資関連書籍が増えております。

このような書籍を購入して内容を頭に入れておけば、いざ暴落が起こっても積立をやめて売却してしまうことを回避できるでしょう。

私の推薦書籍を3冊ご紹介致しますのでぜひご参考ください。

8. まとめ:積立投資で豊かな人生を手に入れよう

今回は「積立投資」について解説しました。

簡単におさらいしておきましょう。

1.積立投資は長期で行い、複利効果を最大限に活用する。

2.ドルコスト平均法で、毎月定額買付し、安い時に多く購入できる。

3.特定の銘柄に偏らずに分散投資する。

4.定期的に資産状況を見直して、リバランスも必要。

積立は少額から手軽に始められ、長期的な資産形成に最適な方法です。もしあなたが本気で、将来のお金の不安を解消したいと思うなら、ぜひ今から始めましょう!